청년도약계좌 가입 조건과 소득 기준, 중도 해지 불이익 한눈에

목차

월급은 들어오자마자 카드값, 월세, 생활비로 빠져나가죠.

사회초년생 때 저도 통장을 스쳐 지나가는 월급을 보면서 ‘목돈은 언제 모으나’ 막막했습니다.

그런데 정책 상품은, 알고 쓰면 출발선이 달라집니다.

청년도약계좌가 그 대표 주자예요.

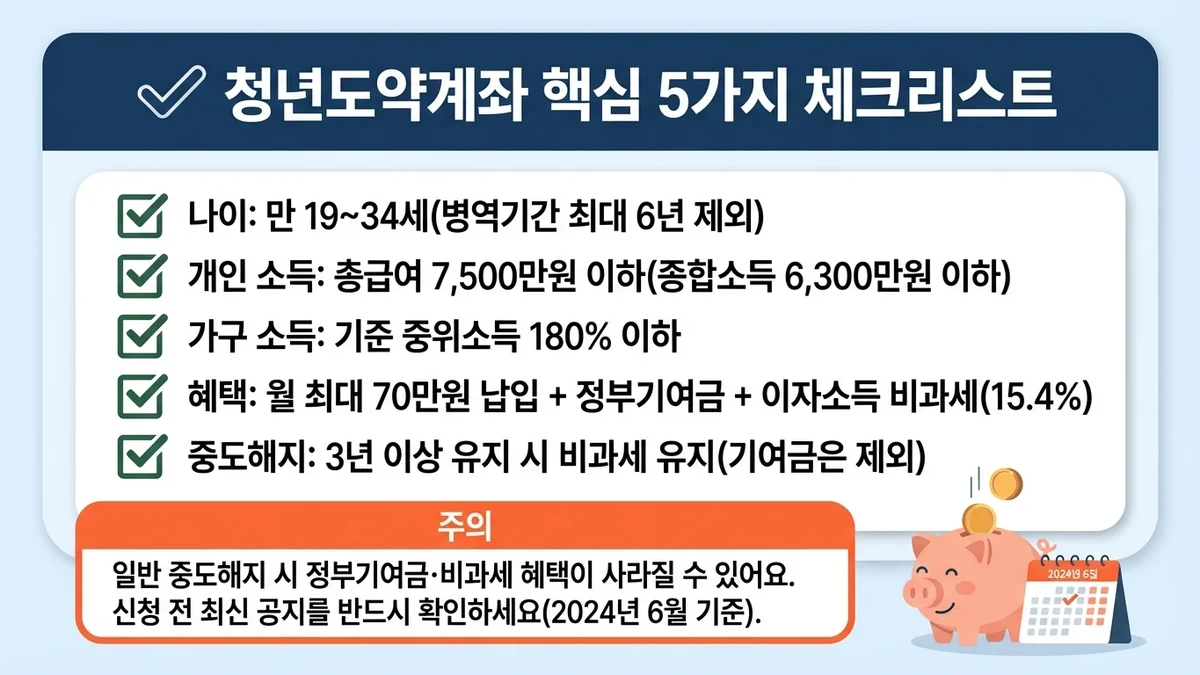

⚠️ 잠깐! 이 글은 2024년 6월 기준으로 작성되었습니다. 정책은 언제든 바뀔 수 있으니, 신청 시점에는 반드시 서민금융진흥원 또는 이용하려는 은행의 공식 안내를 다시 한번 확인하세요.

청년 자산 형성, 정부가 직접 돕는다

청년도약계좌는 단순한 적금이 아닙니다.

**매달 납입(월 최대 70만 원) + 정부기여금 + 이자소득 비과세(15.4%)**가 한 번에 붙는 정책형 금융상품이에요.

이 조합 덕분에 5년 뒤 최대 5,000만 원 안팎 목돈을 목표로 설계되어 있습니다. (금리, 납입액, 기여금 규모에 따라 수령액은 달라집니다.)

제 주변에선 이걸로 결혼 자금이나 전세 보증금 종잣돈을 마련한 케이스를 꽤 봤습니다.

일반 예적금만으로 같은 속도를 내기엔 체감 난도가 확실히 높더라고요.

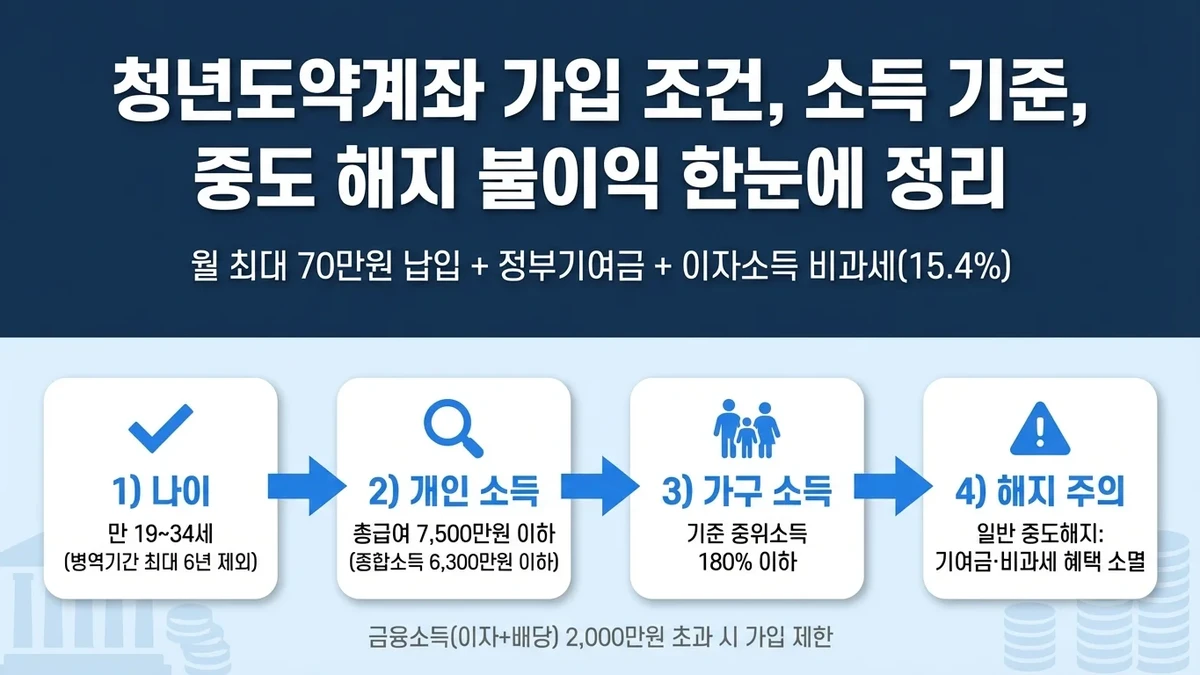

나는 가입 대상일까? 나이부터 확인

기본 나이 조건은 신청일 기준 만 19세 이상 34세 이하입니다.

예를 들어 2024년에 신청한다면, 1989년생부터 2005년생까지가 해당될 수 있습니다. (정확한 기준은 본인 생일에 따라 달라져요.)

병역 이행을 했다면 그 기간(최대 6년)을 나이 계산에서 빼줍니다.

예를 들어 2년 복무했다면, 만 36세에도 신청 가능 범위에 들어갈 수 있어요.

다만 예외도 있습니다.

직전 과세기간 금융소득(이자+배당)이 2,000만 원을 초과해 금융소득종합과세 대상이 됐다면 가입이 제한됩니다.

가장 중요한 소득 기준, 이것만 보세요

나이만 맞으면 끝이 아니라, 개인 소득과 가구 소득을 함께 봅니다.

헷갈리기 쉬운 구간이라, 핵심만 딱 정리할게요.

1. 개인 소득: 연봉 7,500만 원 이하

직전 과세기간 총급여액이 7,500만 원 이하여야 합니다.

사업소득 등이 있다면 종합소득금액 기준 6,300만 원 이하로 보면 됩니다.

그리고 개인 소득 구간에 따라 정부 기여금 규모가 달라집니다.

| 개인소득 (총급여 기준) | 정부 기여금 | 비고 |

|---|---|---|

| 2,400만 원 이하 | 매칭 비율에 따라 최대 지급 | 기여금 최대 혜택 구간 |

| 2,400만 원 초과 ~ 3,600만 원 이하 | 소득에 비례하여 차등 지급 | |

| 3,600만 원 초과 ~ 4,800만 원 이하 | 소득에 비례하여 차등 지급 | |

| 4,800만 원 초과 ~ 6,000만 원 이하 | 소득에 비례하여 차등 지급 | |

| 6,000만 원 초과 ~ 7,500만 원 이하 | 지급되지 않음 | 비과세 혜택은 유지 |

정리하면, 소득이 낮을수록 기여금 혜택이 큽니다.

연봉이 6,000만 원을 넘으면 기여금은 없지만, 이자소득 비과세 혜택은 유지돼요.

2. 가구 소득: 중위소득 180% 이하

개인 소득을 통과해도, 가구원 전체 소득이 기준 중위소득 180% 이하여야 합니다.

가구원 범위는 주민등록등본 기준이지만, 케이스에 따라 달라질 수 있어 신청 단계 안내를 꼭 확인해 주세요.

Q. 작년에 퇴사해서 지금은 무직인데, 가입할 수 있나요?

네, 가입할 수 있습니다.

청년도약계좌는 ‘현재’가 아니라 직전년도 과세기간 소득을 기준으로 심사합니다. 작년에 소득이 있었다면, 지금 소득이 없어도 신청 자격이 될 수 있어요.

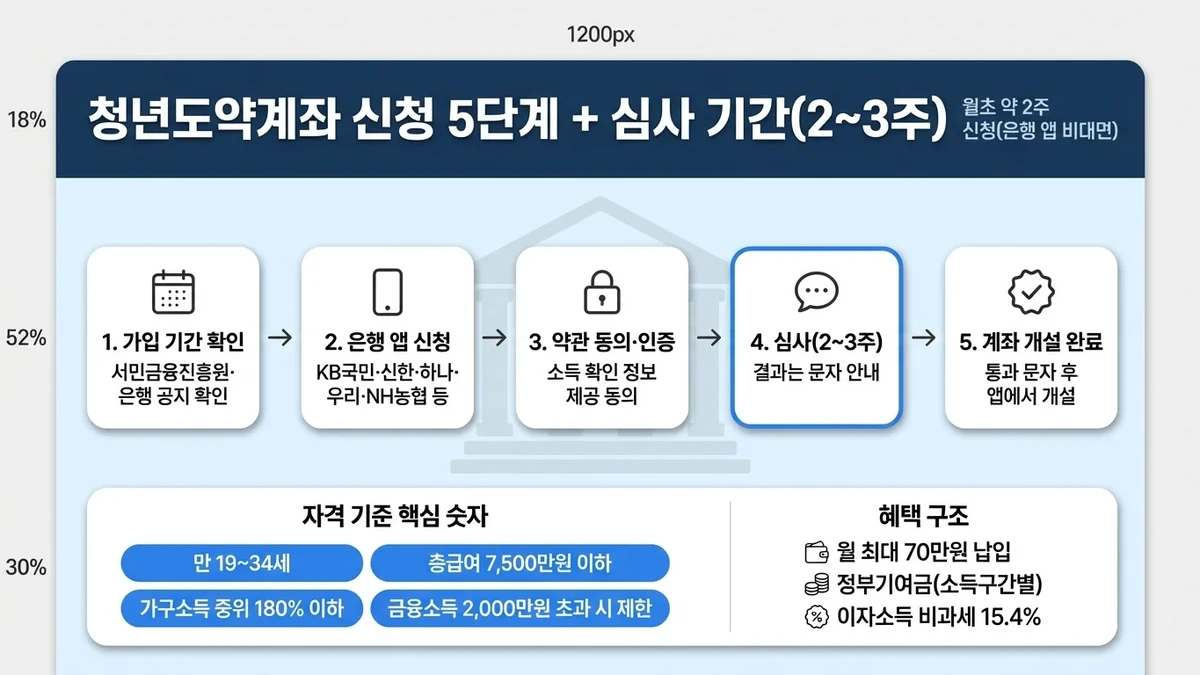

신청, 은행 앱으로 5분이면 끝

청년도약계좌는 보통 매달 신청 기간이 열립니다.

월초에 약 2주 정도 받는 경우가 많아서, 타이밍을 놓치면 다음 달을 기다려야 해요.

신청은 은행 앱에서 비대면으로 진행됩니다.

-

가입 기간 확인하기: 서민금융진흥원 홈페이지나 주거래 은행 앱 공지를 봅니다.

-

은행 앱에서 신청하기:

KB국민,신한,하나,우리,NH농협등 대부분 시중은행 앱에서 가능합니다. -

약관 동의 및 인증: 본인 인증 후 소득 확인을 위한 정보 제공에 동의합니다.

-

심사 결과 기다리기: 통상 2~3주 정도 심사가 진행되고, 결과는 문자로 안내됩니다.

-

계좌 개설 완료하기: 통과 문자를 받으면 앱에서 계좌를 개설하면 끝입니다.

저는 공동인증서만 미리 준비해두니 체감상 금방 끝났습니다.

반대로 신청 기간을 놓쳐 한 달을 그냥 보낸 지인도 봤어요. 일정 체크가 은근히 중요하더라고요.

5년 만기, 너무 길다면? 중도 해지 불이익

5년이 부담스럽다면 제일 많이 묻는 게 이거예요.

“중간에 급전이 필요하면 어떡하죠?”

특별한 사유 없이 중도 해지하면, 정부 기여금과 비과세 혜택이 사라지고 중도해지 이율이 적용돼서 손해로 이어지기 쉽습니다.

다만 예외가 있습니다.

-

특별중도해지: 사망, 해외 이주, 생애 최초 주택 구입 등 법에서 정한 사유가 있으면 만기 전 해지해도 정부기여금과 비과세 혜택을 받고 해지할 수 있습니다.

-

3년 이상 유지 후 해지: 3년 이상 유지했다면 중도 해지해도 비과세 혜택은 유지됩니다. (정부 기여금은 받을 수 없습니다.)

결국 포인트는 ‘시작’입니다.

5년이 길게 느껴지면, 일단 최소 3년은 유지한다는 목표로 잡아도 부담이 줄어요.

신청 전에는 최신 공지를 한 번 더 확인하고, 열리는 기간을 놓치지 않는 게 가장 안전합니다.

#청년도약계좌 #가입조건 #소득기준 #가구소득 #정부기여금 #비과세 #서민금융진흥원 #은행앱신청 #중도해지 #청년정책